收藏網(wǎng)站在線留言網(wǎng)站地圖歡迎來到山東聊城無縫鋼管廠官方網(wǎng)站!主要生產(chǎn)厚壁鋼管,厚壁管,厚壁無縫鋼管等產(chǎn)品!

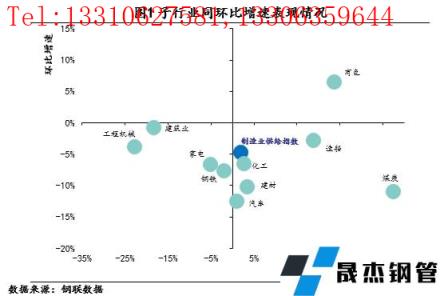

制造業(yè)不僅直接體現(xiàn)了一個國家的生產(chǎn)力水平,更是作為區(qū)別發(fā)展中國家和發(fā)達國家的重要因素,由此可見制造業(yè)在國民經(jīng)濟中的地位舉足輕重。據(jù)上海產(chǎn)業(yè)轉(zhuǎn)型發(fā)展研究院、上海鋼聯(lián)電子商務股份有限公司聯(lián)合發(fā)布數(shù)據(jù)顯示,2022年1月,中國制造業(yè)供給指數(shù)(MMSI)為164.06點,同比增長2.1%,環(huán)比下降4.88%。(數(shù)據(jù)起點2014年1月指數(shù)為100點)。

煤炭方面,1月山西長治沁源地區(qū)因疫情影響生產(chǎn),且年底多數(shù)煤礦完成年度生產(chǎn)計劃,節(jié)前國內(nèi)煤礦停減產(chǎn)增多,春節(jié)煤炭取暖消費增加疊加無縫厚壁鋼管廠家燃料補庫需求增加,供減需增,煤炭價格上漲。

厚壁無縫鋼管方面,1月厚壁無縫鋼管進入消費淡季,但在厚壁無縫鋼管低庫存和經(jīng)濟穩(wěn)增長預期下,價格震蕩運行。1月有色金屬產(chǎn)量環(huán)比小幅下降。需求端有所分化,房地產(chǎn)行業(yè)信貸政策回暖,但1月戶外施工逐漸減少,以南方存量施工為主;汽車行業(yè)1月進入生產(chǎn)淡季,疊加春節(jié)影響,產(chǎn)量環(huán)比大幅下降;工程機械1月銷量降幅收窄,但國內(nèi)消費降幅繼續(xù)擴大,出口銷量超預期“穩(wěn)增長”;家電方面,1月份空調(diào)產(chǎn)量環(huán)比小幅增長。整體看,1月下游消費進入季節(jié)性淡季,但原材料供應相對穩(wěn)定。

一、1月厚壁無縫鋼管產(chǎn)量小幅回升,厚壁無縫鋼管消費季節(jié)性走弱

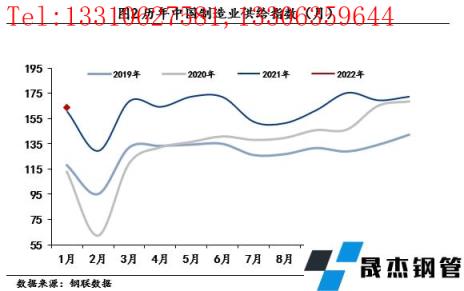

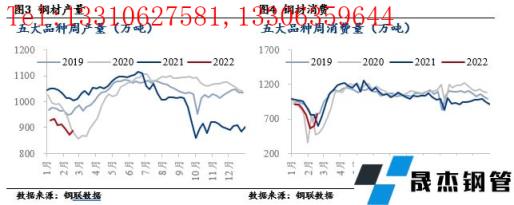

鋼鐵是終端制造業(yè)的重要生產(chǎn)原材料,以鋼鐵消費趨勢為觀測視角可以較為準確的判斷下游制造業(yè)發(fā)展狀況。1月鋼鐵業(yè)供給指數(shù)為151.24,同比下降1.88%,環(huán)比下降7.57%。2021年粗鋼壓減目標完成,1月無縫厚壁鋼管廠家復產(chǎn)增加,但北方地區(qū)在采暖季限產(chǎn)影響下,產(chǎn)量管控依然嚴格。據(jù)統(tǒng)計,1月全國粗鋼產(chǎn)量7763.9萬噸,環(huán)比增長5.69%,同比下降13.34%。消費方面,五大品種厚壁無縫鋼管消費環(huán)比下降10.6%。具體來看,房地產(chǎn)信貸政策雖邊際放松,但受季節(jié)影響,用鋼量繼續(xù)下降,建筑厚壁無縫鋼管表觀消費量同比下降25%。制造業(yè)方面表現(xiàn)較好,四季度以來,2021年制造業(yè)投資同比增長13.5%,對產(chǎn)業(yè)形成積極反饋,1月熱卷消費環(huán)比增長5%以上,冷軋消費環(huán)比增長3%,其中,工程機械產(chǎn)銷量降幅明顯收窄,空調(diào)產(chǎn)量小幅增加。

1月國際油價整體呈現(xiàn)上漲態(tài)勢。1月石油供給指數(shù)為71.73,同比上漲63.47%,環(huán)比上漲12.55%。截至2022 年1月27日收盤,WTI 區(qū)間 76.08-87.35 美元/桶,布倫特 78.98-89.34 美元/桶。1 月美國商業(yè)原油庫存延續(xù)低位,整體仍處于過去五年庫存區(qū)間的低位。當前全球原油庫存率較低,且呈現(xiàn)供弱需強的局面,推動價格上漲。另外,美俄圍繞烏克蘭局勢的爭端仍未平息也對原油價格造成影響。

1月份主要有色金屬產(chǎn)量環(huán)比小幅下降。1月有色金屬供給指數(shù)為218.71,同比增長23.76%,環(huán)比增長6.47%。1月份中國電解銅產(chǎn)量為81.81萬噸,環(huán)比降低6.0%,同比上升2.5%。1月份國內(nèi)電解銅產(chǎn)量大幅不及預計的主要原因是南方某大型冶煉廠的檢修影響量遠超預期,旗下三家冶煉廠總影響量超4萬噸。1月中國氧化鋁產(chǎn)量650.1萬噸,其中冶金級氧化鋁628.1萬噸,環(huán)比降低1.3%,同比增加10.4%。1月大氣污染防治政策,影響了晉魯豫地區(qū)氧化鋁廠焙燒環(huán)節(jié)的生產(chǎn)穩(wěn)定性,導致晉魯豫地區(qū)的產(chǎn)量較之上月有所下降。下游消費方面,1月受春節(jié)假期影響,下游提前放假,對有色金屬消費有所下降。

1月化工產(chǎn)品價格偏強運行。1月化工業(yè)供給指數(shù)為180.27,同比增長2.69%,環(huán)比下降6.62%。本月由于石化庫存處于低位,市場現(xiàn)貨資源有限,致使企業(yè)出廠價有所上調(diào)。另外,原油價格本月持續(xù)處于高位,也對其市場價格起到較大的影響。需求方面來看,隨著春節(jié)的臨近,下游工廠陸續(xù)進入放假周期,本月中旬階段,部分下游工廠進行補貨,隨后進入放假階段,市場需求大幅減弱,其價格也出現(xiàn)一定的下跌。

1月,煤炭價格明顯上漲,其中,焦煤價格上漲17.79%,動力煤價格上漲48.7%。1月煤炭行業(yè)供給指數(shù)為186.66,同比增長37.55%,環(huán)比下降11.05%。印尼煤炭出口禁令對煤炭市場造成擾動,另外山西長治沁源地區(qū)因疫情影響生產(chǎn),疊加年底煤礦完成年度生產(chǎn)計劃,節(jié)前國內(nèi)煤礦停減產(chǎn)增多。需求方面,臨近春節(jié),供暖需求對煤炭消費量增加,另外,無縫厚壁鋼管廠家復產(chǎn)增加,對焦炭補庫需求增加。整體看,1月份煤炭供應偏緊,推動價格上漲。

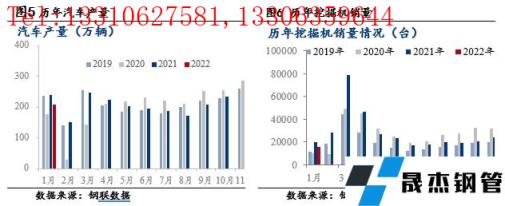

汽車缺芯問題有所緩解,1月汽車產(chǎn)量同比小幅增長。1月汽車供給指數(shù)為137.24,同比增長1.02%,環(huán)比下降12.57%。1月份我國汽車產(chǎn)銷量分別達242.2萬輛和253.1萬輛,環(huán)比分別下降16.7%和9.2%,同比分別增長1.4%和0.9%,汽車產(chǎn)銷量呈現(xiàn)穩(wěn)步小幅增長。據(jù)國家統(tǒng)計局公布的生產(chǎn)經(jīng)營活動預期指數(shù)顯示,1月份汽車工業(yè)生產(chǎn)經(jīng)營活動預期指數(shù)位于60.0%以上高位景氣區(qū)間,為穩(wěn)定工業(yè)發(fā)展起到了“壓艙石”的作用。促進汽車生產(chǎn)增加的積極因素有:各地政府積極出臺穩(wěn)增長相關政策,支撐市場需求相對穩(wěn)定,而汽車行業(yè)芯片供應不足的問題繼續(xù)緩解,國內(nèi)乘用車市場需求較好,促進汽車產(chǎn)銷量增長。

1月家電銷量同比明顯下降。1月家電供給指數(shù)為137.58,同比下降5.02%,環(huán)比下降6.72%。據(jù)奧維云網(wǎng)(AVC)線下市場監(jiān)測數(shù)據(jù)顯示,在白色家電各品類中,1月份冰箱、冰柜、洗衣機、空調(diào)線下零售額規(guī)模同比分別為下降15.9%、增長5.8%、下降24.1%和下降29.5%。內(nèi) 銷受到春節(jié)假期影響,出貨存在擾動;出口方面,1月空調(diào)出口同比小幅下滑,而20年1月空調(diào)行業(yè)整體出口790萬臺,同比+56.6%,因此高基數(shù)影響明顯,整體空調(diào)出口表現(xiàn)穩(wěn)定。

1月挖掘機銷量降幅收窄,出口超預期“穩(wěn)增長”。1月工程機械供給指數(shù)為213.62,同比下降22.62%,環(huán)比下降3.91%。2022年1月銷售各類挖掘機15607臺,同比下降20.4%;其中國內(nèi)8282臺,同比下降48.3%;出口7325臺,同比增長105%。1月份挖掘機銷量降幅收窄,但國內(nèi)銷量大幅下降46.93%%,較上月(-43.54%)進一步下滑,挖掘機銷量降幅收窄主要緣于出口銷量支撐,1月份挖掘機出口銷量占全部銷量比重達到47%,同比提升27個百分點,出口對我國挖掘機銷量的貢獻在快速提升。

1月全球造船業(yè)實現(xiàn)開門紅。1月造船業(yè)供給指數(shù)為160.48,同比增長19.02%,環(huán)比下降2.87%。1月份全球新船訂單100艘,合計3799042CGT,按修正噸計,環(huán)比上升111.15%,同比上升33.31%。其中中國船廠接獲46艘,合計1612151CGT,修正總噸占全球新船訂單量的42.44%。手持訂單方面,中國船廠手持訂單量為1786艘,共計38132724CGT,艘數(shù)占全球市場份額的52.89%,CGT占41.83%;2022年1月份全球船廠共交付新船162艘,共計9334500載重噸。按載重噸計,環(huán)比上升139.87%,同比下降18.10%。整體看,2022年1月全球造船業(yè)依然保持高景氣度,中國手持訂單量位居世界第一。

1月份房地產(chǎn)銷售下滑明顯。1月建筑業(yè)供給指數(shù)為160.36,同比下降18.25%,環(huán)比下降0.88%。據(jù)統(tǒng)計,13家重點房企1月分銷售額合計2271.08億元,同比下降36.95%,房地產(chǎn)市場整體延續(xù)了去年下半年以來的降溫趨勢,房地產(chǎn)信貸政策邊際放松傳導及購房者信心恢復尚需時間,隨著信貸環(huán)境的改善以及相關扶持政策陸續(xù)落地,市場有望筑底回升,3月份“小陽春”仍有預期。

1月,建材市場供需兩弱。1月建材供給指數(shù)為214.34,同比增長3.57%,環(huán)比下降10.30%。受春節(jié)假期影響,部分工地提前放假,水泥市場需求持續(xù)下滑,加之能耗雙控影響減弱,華東部分水泥窯線再次開窯,熟料產(chǎn)能釋放,因此水泥行情弱勢運行,多地水泥價格隨之出現(xiàn)明顯下跌。

二、房地產(chǎn)投資企穩(wěn)尚需時日,基建投資后續(xù)將發(fā)力

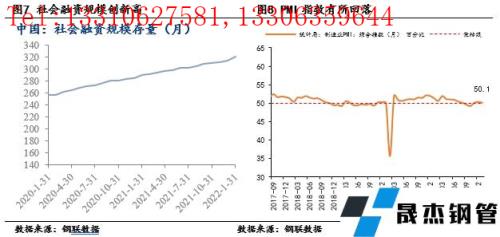

2022年1月制造業(yè)PMI50.1,較上月下降0.2個百分點,其中,新訂單指數(shù)49.3%,較上月下降0.4百分點,生產(chǎn)指數(shù)50.9%,較上月下降0.5個百分點,是2022年1月制造業(yè)PMI下行的主因。原因在于:原材料價格大幅回升,制造業(yè)利潤進一步受損,生產(chǎn)指數(shù)下降。受國際原油、煤炭價格抬升影響,原材料價格繼2021年底回落并掉入收縮區(qū)間后大幅回升至56.4,帶動出廠價格由連續(xù)兩個月的收縮回到擴張區(qū)間(50.9)。然而由于內(nèi)外需疲軟,制造業(yè)廠商難以將成本充分傳導至下游,企業(yè)利潤進一步受損。

1月社會融資規(guī)模6.17萬億元,同比增加近1萬億元。1月信貸和社融數(shù)據(jù)均創(chuàng)下歷史單月新高,穩(wěn)增長初見成效,市場對政策發(fā)力的信心有望強化。信貸方面,企業(yè)中長貸同樣創(chuàng)下歷史最高記錄,且一改前5個月同比少增2000億左右的頹勢,轉(zhuǎn)為同比多增600億。雖然企業(yè)貸款中短貸和票據(jù)融資的占比仍然較高,但是這是社融好轉(zhuǎn)初期的常見現(xiàn)象,2019年1月同樣曾出現(xiàn)。新增居民貸款比上年同期少增4270億,繼續(xù)受到地產(chǎn)銷售放緩的拖累。財政前置明顯,政府債融資繼續(xù)發(fā)力且財政支出保持強度。

基建方面,2022年1月全國各地發(fā)行地方政府債券的規(guī)模6989億元,發(fā)行規(guī)模同比增長了3366億元,同比增速92.9%。其中,今年1月新增專項債發(fā)行規(guī)模占到地方債規(guī)模的69.3%。新發(fā)專項債帶來的充足資金,疊加去年財政收入結余,后續(xù)基建發(fā)力資金保障較為到位。

地產(chǎn)方面,2022年1月份,30大中城市商品房成交面積顯著低于去年同期,與2018年到2020年三年間數(shù)據(jù)相比也較低。土地成交面積方面,100大中城市供應土地面積降幅收窄,但成交土地面積降幅繼續(xù)擴大,表明房地產(chǎn)公司對于擴充土地儲備總體上仍然不積極。

1月房地產(chǎn)相關數(shù)據(jù)顯示目前房地產(chǎn)政策底已經(jīng)出現(xiàn),行業(yè)底正在形成。總體上,雖然2022年上半年地產(chǎn)投資增速仍存下行壓力,但在政策邊際放松,地產(chǎn)融資環(huán)境改善的形勢下,對2022年下半年地產(chǎn)投資并不悲觀,預計經(jīng)歷過行業(yè)調(diào)整和整合后,下半年房地產(chǎn)投資同比增速有望回升至正增長。

制造業(yè)方面,1月中國制造業(yè)采購經(jīng)理人指數(shù)為50.1%,較上月回落0.2個百分點,仍高于臨界點;非制造業(yè)商務活動指數(shù)為51.1%,較上月回落1.6個百分點,為近五個月低點。制造業(yè)供需環(huán)比均下滑,需求偏弱仍制約制造業(yè)景氣度。生產(chǎn)方面,受政策扶持及就地過年的拉動,生產(chǎn)延續(xù)擴張態(tài)勢,但步伐放緩。需求方面,雖然節(jié)日消費需求有所釋放,但因價格反彈和季節(jié)性因素制約,整體需求收縮。分行業(yè)看,制造業(yè)上下游景氣度分化減弱,上游原材料類回暖,而下游消費類疲弱。在政策托底和節(jié)前備采的推動下,本月黑色、有色金屬和石油加工業(yè)PMI均環(huán)比大幅上升,結束過去幾個月景氣度持續(xù)低位徘徊的局面;消費類行業(yè)景氣度均低于近年均值,除農(nóng)副食品加工業(yè)因春節(jié)假日臨近需求旺盛,PMI環(huán)比大幅回升12.4個百分點外,計算機通信設備、汽車和醫(yī)藥制造業(yè)均大幅回落。

免責聲明:本網(wǎng)站(山東聊城晟杰無縫鋼管廠www.skdg-plastics.cn)刊載的“房地產(chǎn)投資企穩(wěn)尚需時日,基建投資后續(xù)將發(fā)力【2022年1月中國制造業(yè)供給指數(shù)(MMSI)點評】”等均源于網(wǎng)絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉(zhuǎn)載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯(lián)系刪除。本網(wǎng)站刊登此篇文章并不意味著本站贊同其觀點或證實其內(nèi)容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯(lián)系我們予以撤銷,謝謝合作!

請查看相關產(chǎn)品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經(jīng)理銷售二部:0635-8791921 13306359644 任經(jīng)理銷售三部:0635-8791912 15653133503 張經(jīng)理

銷售一部:0635-8876028 13310627581 李經(jīng)理銷售二部:0635-8791921 13306359644 任經(jīng)理銷售三部:0635-8791912 15653133503 張經(jīng)理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經(jīng)濟技術開發(fā)區(qū)景陽崗路東段路北

山東省聊城市國家級經(jīng)濟技術開發(fā)區(qū)景陽崗路東段路北