前言:

從2月17日開始持續下跌的不銹鋼期貨,于3月3日內持續走高,最終收大陽線,漲幅4.76%。盤面大幅上漲,一挽狂瀾改變了現貨弱勢下行的局勢,下午已有現貨商戶封盤不報。價格上漲后,市場一改此前的悲觀情緒,同時地緣政治風險下的滬鎳走勢更是逼近20萬大關,那么此次不銹鋼期現上漲是否僅是曇花一現呢?

一:不銹鋼行情引爆原因

3月2日早間,市場傳來消息稱華南某無縫厚壁鋼管廠家由于前期低價原料備貨不充分,目前304冷軋已停產,隨著該消息的發酵,無錫市場午后成交明顯好轉。與此同時,市場繼續存在多種傳聞:

一說是印尼青山外貿訂單當日銷售4萬噸;

二說則是印尼發往國內一艘4萬噸不銹鋼運輸船多名人員檢測疫情出為陽性;

三說則是寧德港有印尼不銹鋼貨船到港,船員有陽性確診病例,或影響佛山市場訂單如期交付。

以上傳聞部分已被證偽,但隨著3月3日早間青山304不銹鋼廢料價格的上漲,疊加黑色大宗商品大漲,以及滬鎳繼續沖高聯動不銹鋼期貨的情形下,不銹鋼行情徹底被引爆,商戶多次調漲報價,直至午后部分商家封盤不報,日內304冷軋現貨波幅400-600元/噸。

二:不銹鋼基本面多空交織

從基本面角度而言,不銹鋼當前多空交織。

空頭邏輯:產量增量大,需求恢復不及預期

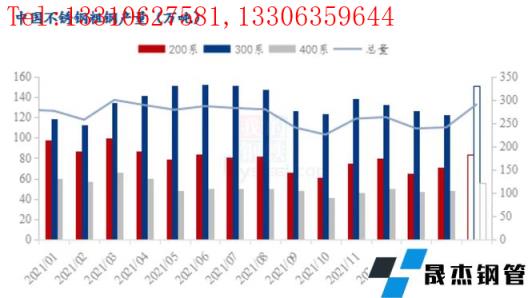

據調研統計,2022年3月份國內33家不銹無縫厚壁鋼管廠家(含新增無縫厚壁鋼管廠家江蘇眾拓)粗鋼排產計劃290.61萬噸,預計月環比排產增20.4%。3月份國內無縫厚壁鋼管廠家基本在正常生產狀態,加之江蘇兩個新建項目陸續達產,三系別產量月環比均有明顯提升,其中300系排產150.8萬噸,預計月環比增23.1%,年同比增12.3%。在無縫厚壁鋼管廠家供應偏多的預期下,基本面或被偏空看待。

在春節后一波集中性補庫需求釋放后,現貨緩慢陰跌,市場需求不溫不火,近兩個月未開出提貨均價的德龍于早間開出提貨均價,出貨心態可見一斑。

多頭邏輯:庫存去化速度快、原料成本高、海內外需求回暖

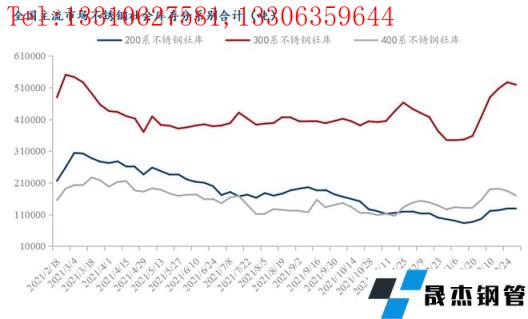

據統計,2022年2月底,主流市場錫佛兩地合計總量69.46萬噸,同比下降15.92%。截止3月3日,全國主流市場不銹鋼社會庫存總量82.01萬噸,周環比下降2.39%。從壘庫到去庫,300系去化水平為14.37%,高于去年同期的13.5%。

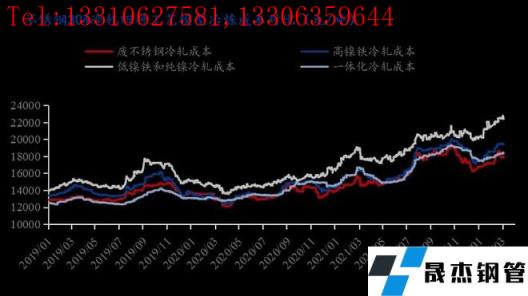

節后伴隨高鎳鐵與廢不銹鋼的上漲,不同工藝的304冷軋成品成本最高上漲1200元/噸。成本抬升,不銹鋼價格中樞理應上移。

需求來講,現在國內需求即將迎來傳統旺季,地產需求回暖帶動不銹鋼下游產業鏈,同時海需求也將可能起來。近期碳鋼熱卷海外報價走高,出口形勢很好,不銹鋼出口也可能繼續維持較好態勢一段時間。因此認為相較于其他品種,目前不銹鋼似乎沒跟上漲價節奏,反彈上漲只是價格回歸合理區間。

三、后市預判

假設一:價格延續震蕩上行,無縫厚壁鋼管廠家即期利潤修復,同時海內外需求刺激無縫厚壁鋼管廠家維持高排產,無政策干擾情形下,或將重現2021年二季度行情。

假設二:價格延續震蕩上行,但價格過快上漲抑制需求的進一步釋放,在去年利潤被高價原料收割的教訓下,下游繼續維持剛需補庫運轉,由此導致無縫厚壁鋼管廠家廠庫+社庫累積,在高成本壓力下部分無縫厚壁鋼管廠家選擇減量生產降低虧損風險。

以上兩種不同情形的最終走向,取決于下游需求旺盛與否,而下游需求的釋放則受到絕對價格的影響。

綜合來看,3月份不銹鋼供需壓力有所加大,不銹鋼價格仍有下跌空間,一旦價格達到心理預期,貿易商也會適度補庫,對價格形成支撐。但伴隨宏觀情緒偏暖,且地緣政治風險帶動的大宗多漲少跌,滬鎳及外圍倫鎳大幅拉漲的情形下,不銹鋼不宜過度看空,預計短期不銹鋼呈現震蕩偏強運行。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠www.skdg-plastics.cn)刊載的“如何看待多空交織下的不銹鋼上漲?”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北