收藏網(wǎng)站在線留言網(wǎng)站地圖歡迎來到山東聊城無縫鋼管廠官方網(wǎng)站!主要生產(chǎn)厚壁鋼管,厚壁管,厚壁無縫鋼管等產(chǎn)品!

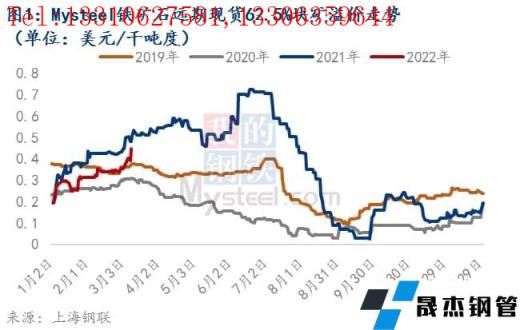

進入2022年,鐵礦石遠期現(xiàn)貨62.5%塊礦溢價(以下簡稱遠期塊礦溢價)大幅反彈,由1月初的0.1945美元/干噸度漲至目前的0.4465美元/干噸度,累計上漲0.252美元/干噸度,漲幅130%(圖一)。其中,一季度漲幅接近去年同期水平但遠高于2020年同期。本文主要從基本面、焦炭、替代品三個因素來分析此輪塊礦溢價大幅上升的原因,同時對其短期走勢做出預(yù)判。

一、一季度塊礦基本面表現(xiàn)偏強

總體來說,鐵水產(chǎn)量的復(fù)蘇帶動塊礦需求,在發(fā)運出現(xiàn)季節(jié)性減弱的情況下,港口庫存持續(xù)去庫,在此期間推升塊礦溢價。

截止3月11日,45港庫存中塊礦庫存已由年初的2244萬噸降至2027萬噸,累積降幅達到9.7%。從需求來看,雖然1季度無縫厚壁鋼管廠家對塊礦的使用配比成下跌趨勢,但是由于限產(chǎn)放松,無縫厚壁鋼管廠家復(fù)產(chǎn)增多,日均鐵水產(chǎn)量較去年年底明顯上升,由去年12月的均值200.1萬噸增至今年前兩個月均值211.1萬噸,增幅達5.5%,從而帶動塊礦需求環(huán)比上升;而供應(yīng)端澳洲鐵礦石發(fā)運量由于當?shù)氐V山在完成年度沖量任務(wù)后整體出現(xiàn)季節(jié)性下滑,其中塊礦發(fā)運量出現(xiàn)明顯減量,統(tǒng)計到前兩個月澳塊往中國周度發(fā)運量均值為311萬噸,比12月份變化54.8萬噸,因此塊礦在供應(yīng)偏緊,需求上升的情況下港口庫存持續(xù)性走低。

二、去年下半年由于高焦炭,塊礦溢價被嚴重低估

去年8-11月焦炭價格經(jīng)歷大幅度上漲之后,為控制成本無縫厚壁鋼管廠家開始下調(diào)塊礦的入爐配比,導(dǎo)致遠期塊礦溢價最低跌至僅0.0265美元/干噸度,從而性價比凸顯,之后進入四季度隨著采暖季的進行,燒結(jié)限產(chǎn)加嚴,導(dǎo)致燒結(jié)礦供應(yīng)不足,而此時球團溢價又尚處于高位,因此無縫厚壁鋼管廠家在二者選擇中,最終使用性價比較高的塊礦用以彌補燒結(jié)礦不足的影響,帶動塊礦需求好轉(zhuǎn),塊礦溢價開始走高;之后塊礦配比雖有下調(diào),但其配比仍處于歷史中高位水平,因此今年1至3月份塊礦溢價仍持續(xù)上漲。

三、走勢預(yù)判

基本面:冬奧會及兩會結(jié)束后,預(yù)計鐵水產(chǎn)量將隨著下游復(fù)蘇持續(xù)恢復(fù),從而繼續(xù)帶動塊礦需求。然而隨著采暖季的結(jié)束,預(yù)計燒結(jié)將進一步恢復(fù),導(dǎo)致無縫厚壁鋼管廠家對塊礦的配比持續(xù)下降,從而使得塊礦的需求增量有限。另外,根據(jù)往年數(shù)據(jù)判斷,澳洲塊礦供應(yīng)將在4月份左右出現(xiàn)季節(jié)性反彈,供應(yīng)壓力減緩,整體來說,預(yù)計接下來兩個月塊礦基本面可能保持供需平衡的格局,較當前相比有所好轉(zhuǎn);

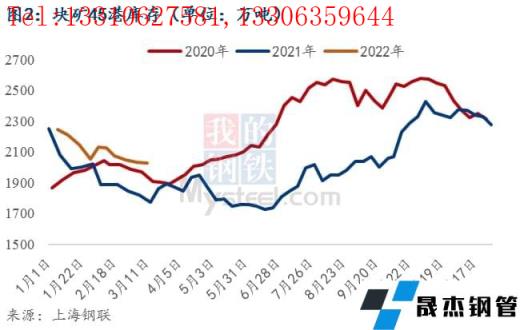

替代品:當前進口球團供應(yīng)仍面臨較大的不確定性,雖然后期隨著國內(nèi)球團有望彌補這部分缺失,但短期內(nèi)球團溢價預(yù)計難以出現(xiàn)大幅回調(diào)的情況,從而對塊礦需求有一定支撐;

焦炭:短期內(nèi),焦炭價格由于供應(yīng)問題,預(yù)計短期內(nèi)難以出現(xiàn)大幅下降,在無縫厚壁鋼管廠家利潤處在低位的情況下,塊礦配比維持較高水平將難以持續(xù),從而對塊礦溢價形成壓制。

故短期內(nèi),雖然塊礦基本面有所好轉(zhuǎn),焦炭價格也維持高位,不利于塊礦價格上行,但由于其替代品價格較高的原因,預(yù)計二季度塊礦溢價或?qū)⒕S持當前水平震蕩運行。

免責聲明:本網(wǎng)站(山東聊城晟杰無縫鋼管廠www.skdg-plastics.cn)刊載的“塊礦溢價大幅反彈背后推力及短期走勢預(yù)判”等均源于網(wǎng)絡(luò),版權(quán)歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉(zhuǎn)載僅為學(xué)習與交流之目的,如無意中侵犯您的合法權(quán)益,請及時聯(lián)系刪除。本網(wǎng)站刊登此篇文章并不意味著本站贊同其觀點或證實其內(nèi)容的真實性,我們不對其科學(xué)性、嚴肅性等作任何形式的保證。如果侵犯了您的版權(quán),請盡快聯(lián)系我們予以撤銷,謝謝合作!

請查看相關(guān)產(chǎn)品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經(jīng)理銷售二部:0635-8791921 13306359644 任經(jīng)理銷售三部:0635-8791912 15653133503 張經(jīng)理

銷售一部:0635-8876028 13310627581 李經(jīng)理銷售二部:0635-8791921 13306359644 任經(jīng)理銷售三部:0635-8791912 15653133503 張經(jīng)理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經(jīng)濟技術(shù)開發(fā)區(qū)景陽崗路東段路北

山東省聊城市國家級經(jīng)濟技術(shù)開發(fā)區(qū)景陽崗路東段路北