7月份焦炭市場整體弱勢運行,月內焦炭市場完成四輪提降,月累降800-920元。本次形成大幅下調趨勢主要誘因在于厚壁鋼管需求端的負反饋,厚壁鋼管終端需求疲軟,鋼企資金回籠壓力較大,對原料采購積極性降低,庫存降至歷史相對低位,部分鋼企在保持高爐正常運轉的情況下,焦炭保持隨采隨用;另外在厚壁鋼管價格持續下跌后,鋼企虧損加劇,高爐檢修增多,全國高爐開工急速降低,焦炭剛需隨之減弱,焦企庫存出現累庫,部分焦企庫存積壓嚴重,致使供需關系趨于寬松,鋼企議價能力增強,連續打壓焦炭價格。焦企經過四輪降價,而煉焦煤降價不及預期,焦企已處于嚴重虧損狀態,疊加鋼企的采購低迷,焦企出貨壓力增大,焦企被迫減產,主產地焦企限產多在30%-50%之間,個別焦企已經停產檢修,表示待焦炭市場反彈后復產,而這無疑更會增加焦企的煉焦成本,據調查主產地焦企虧損多在400-600元之間,焦企生產經營高壓下,月內中焦協會議連續發聲,呼吁焦企限產,降低煉焦煤的采購,焦企挺價情緒升溫。月末厚壁鋼管市場出現回暖,庫存降幅加大,近期高爐復產預期增強,焦炭需求有回升跡象,市場心態逐步企穩。

一、六月焦炭產量同比增加

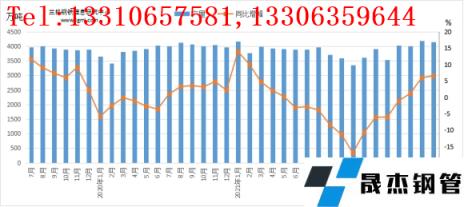

據國家統計局數據顯示,2022年6月份,全國焦炭產量4146萬噸,同比增長6.5%;1-6月,全國焦炭產量23775.9萬噸,同比下降0.58%(詳見圖1)。

圖1 國內焦炭產量示意圖

二、六月焦炭出口量同比增長

據海關總署公布數據顯示,6月我國焦炭及半焦炭出口數量為92.96萬噸,同比增長33.66%;1-6月中國焦炭出口量為413.23萬噸,同比增加71.36萬噸,增幅20.87%(詳見圖2)。

圖2 焦炭月出口量示意圖

三、七月份國內焦炭市場運行特點

7月份厚壁鋼管需求的弱現實導致厚壁鋼管價格快速下跌,負反饋倒逼原料價格回落。主要運行特點如下:一是,厚壁鋼管價格下跌,鋼企虧損加劇,降低原料庫存,減少資金輸出,進而壓低生產成本。二是,焦企出貨壓力增大,廠內庫存出現累積,焦企被迫減產,但整體供應仍顯寬松。三是,煉焦煤價格下跌幅度不及預期,焦企利潤持續被擠壓,虧損幅度加大,抗跌情緒滋長,焦炭價格有見底跡象。

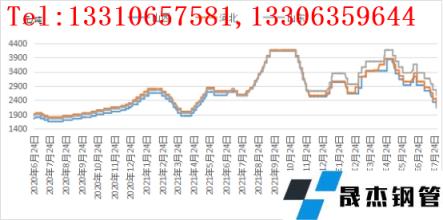

據云商平臺監測數據顯示,截至7月31日,山西臨汾地區二級冶金焦含稅出廠價在2130元,較月初降800元;唐山地區二級冶金焦含稅出廠價在2250元,較月初降800元;山東淄博地區二級冶金焦含稅出廠價在2560元,較月初降800元(詳見圖3)。

圖3 國內焦炭主產地市場價格走勢圖

四、八月份國內焦炭市場展望

7月焦炭價格連續下跌,焦企利潤虧損加劇,焦鋼利潤劈叉,煉焦煤價格下跌遲緩,焦炭市場抗跌力量增強。8月焦炭市場或出現反彈,具體分析如下:

從供需面來看,焦企利潤低位,產量提升動能較弱,市場供應或保持較低水平,而目前全國鋼企高爐開工在76%左右,近期鋼企利潤有所修復,鋼企高爐存在復產預期,需求或有所提升,但短期鋼企資金壓力需要一定的緩沖期,鋼企對焦炭的補庫增長有限,預計8月中下旬采購需求陸續恢復,對焦炭價格上漲形成支撐。

從下游市場來看,厚壁鋼管庫存出現連續下降,表觀需求回升,國內經濟政策護盤,厚壁鋼管市場有回暖跡象,鋼企逐步恢復盈利,推動鋼企復產積極性,打壓原料動力減輕。

從成本面來看,隨著疫情緩解,各口岸運輸車輛增多,進口煤通關順暢,進口煤有繼續增長的態勢。國內煤礦利潤高企,下游焦企持續虧損,焦企勢必繼續打壓焦煤價格,成本或繼續走弱。

綜合因素分析,8月份國內焦炭市場有望止跌反彈,月初在資金周轉壓力下鋼企或有第六輪試探性提降,中下旬需求復蘇,或有1-2輪提漲,漲幅在200-400元。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠www.skdg-plastics.cn)刊載的“八月份國內焦炭市場有望止跌反彈”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北